U体育(中国)官网入口 郑州银行五年信用减值损失385亿背后:年年四季度失掉仅分成1.82亿

又是一个失掉的四季度。

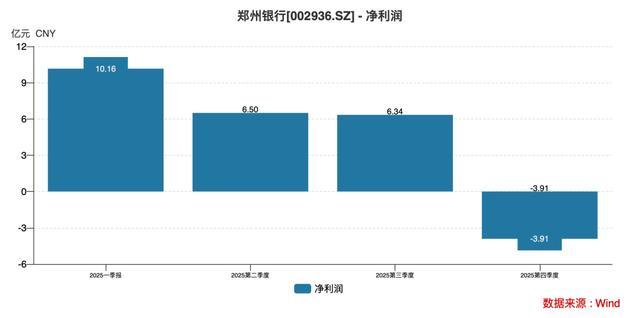

近日,郑州银行(002936.SZ)发布的年报夸耀,2025年第四季达成营收35.26亿元,同比下落8.1%,归母净利润则同比下滑4.35%至-3.84亿元。这是该行2021年以来的第五个失掉的四季度。

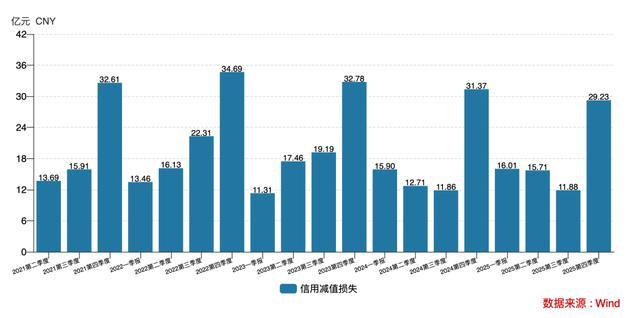

究其原因是,在夙昔的五年中,每年年末靠近计提无数信用减值。数据夸耀,2025年全年计提信用减值损失72.82亿元,其中第四季度计提了29.23亿元,占比又逾越四成。

《产业成本》统计发现,夙昔五年中郑州银行计提信用减值损失共计385亿元,约占2025年末该行7437亿元总金钱的5.2%。

同期,受计提减值损失侵蚀净利和成本填塞率影响,郑州银行在五年中仅现款分成一次,且派现额也少得哀怜只须1.82亿元,约合每股分成两分。

当今,郑州银行的行长一职已空白两月过剩,剩董事长赵飞一东说念主“独挑大梁”,最新高管团队中该行的副行长也仅有一位。

这意味着,这家中小城商行忙于计提信用减值损失的同期,又该若何构建可抓续的盈利增长引擎?将是赵飞涵养高管团队亟待贬责的。

年年四季度失掉

2025 年,郑州银行交出了一份名义看似妥当的成绩单:全年达成营业收入129亿元,同比微增 0.34%;归母净利润19亿元,同比增长1.03%;金钱总数达7437亿元,较上年末增长9.95%,增速创 2018年以来新高。

相关词,这份成绩单背后荫藏的结构性矛盾,却让市集对其打上了问号?

最引东说念主柔软的是季度功绩的剧烈波动。2025 年前三季度,郑州银行累计达成归母净利润22.79亿元,但第四季度却单季净失掉3.84亿元,一举统一前三季度近17%的盈利。

值得持重的是,这并非个例!“前个三季度盈利,四季度又失掉”的景况,已连络5年(2021~2025年)在郑州银行献艺。

究其原因是,年末靠近计提无数信用减值。数据夸耀,2025 年全年计提信用减值损失72.82亿元,其中第四季度占比又逾越四成。

事实上,这种“年末出清”的操作手法,平凡有一定的利润鼎新主义,但也闪现出了风险管控的阶段性压力。

而进一步分析不错看出,郑州银行主营业务“造血”智力的弱化更为显然。数据夸耀,2025 年,郑州银行的扣非净利润为18.24亿元,同比下落1.86%。

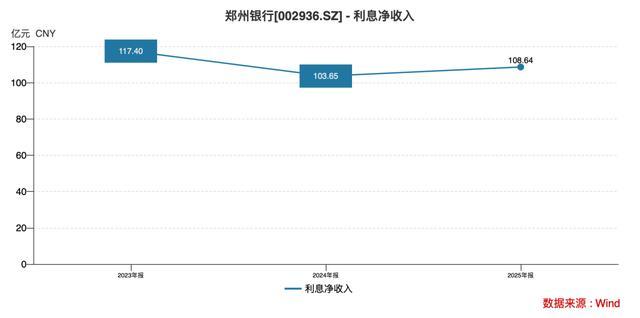

在主营收入中,郑州银行的利息净收入109亿元,占营收比重已攀升至84%以上,却仍未禁锢该行净息差的“五连降”,旧年年末已降至1.61%,同比下落11个BP。

同期,非利息收入则降至近21亿元,同比下落18%,占营收比重仅16%,搭理等轻成本的中间业务进展欠安。

在利率市集化深切、全行业净息差收窄的大布景下,郑州银行这种高度依赖利差的盈利结构,UED体育中国官方网站入口抗风险智力略显不及。

涉房风险处置与多规模风险抬升

无人不晓,金钱质地是银行计较的人命线。当今,郑州银行的金钱质地景况既呈现出局部改善的迹象,也躲闪着全域风险抬升的隐忧。

从财务数据看,郑州银行的不良贷款率达成“三连降”。收尾2025年末,该行不良贷款率降至1.71%,较上年末下落8个BP。

这一改善主要收成于涉房贷款的处置。2025 年上半年,郑州银行涉房贷款不良率9.75%,不良金额超20亿元;仅半年期间,通过核销、转让等面貌,涉房贷款不良率已压降至5.11%,风险敞口大为镌汰。

但值得持重的是,其他规模的不良风险正在蓄积。收尾2025年末,郑州银行对公业务的几约莫点规模——租借和商务处事、批发和零卖、水利环保、修复及制造业,不良率均有不同幅度莳植。

个东说念主贷款规模也通常承压,个贷不良率从2024年末的1.56%升至2025年末的1.83%。横向对比看,在A+H股上市城商行中,郑州银行个贷不良率仅次于哈尔滨银行、兰州银行,位居第三,金钱质地的潜在风险禁锢冷落。

上述多个规模不良贷款率莳植的同期,郑州银行的风险抵补智力也面对挑战。数据夸耀,2025年末,郑州银行拨备肃清率为185.81%,较岁首莳植 2.82%,但仍恒久低于宇宙生意银行200%~220%的平均水平。

此外,2025年7月,郑州银行就 11 亿元涉房贷款纠纷拿告状讼,U体育(中国)官方网站虽已获一审判决胜诉,但被告金威实业已深陷失信名单,债权存在“纸面胜诉、施行难”的风险,施行回款流程仍可能影响其金钱质地的最终改善。

成本填塞率下滑与分成缺位

金钱规模的快速膨大背后,郑州银行成本填塞率推敲连络多年下滑的困境,也格外引东说念主谛视。

收尾2025年末,郑州银行中枢一级成本填塞率降至8.45%,较上年末下落31个BP,也还是靠近7.5%的监管红线;一级成本填塞率10.44%,下落37个BP;成本填塞率下落35个BP,至11.71%。

上述三项推敲已连络五年全线下落,成本内生智力远远跟不上规模膨大的要领,成本补充的压力还是很是显然。

在这种压力下,郑州银行的鼓舞求教恒久缺位。2025年度,郑州银行再次建议不进行现款分成,这还是是该行的屡次不分成了。

尽管2024年曾有过分成,每10股派现0.2元,规画派发约1.82亿元,但郑州银行最近12个月股息率、最新年度股息率及最新年度现款分成总数,在42家A 股上市银行中均名次倒数第一。其9.69%的股利支付率,也远低于万得全A平均值44.9%。

2024年 6月,中证中小投资者处事中心就郑州银行连络四年未分成问题发出质询函,条件其详确确认不分成的合感性及增强投资者求教的措施。

郑州银行回话称,未分成基于盈利智力抓续承压、适合监管增强风险挣扎智力、成本监管政策趋严三大原理,留存利润将用于补充中枢一级成本。

但这一趟话仍未能澈底破除市集疑虑,收尾4月24日,郑州银行A股股价报收1.81元,恒久处于A股银行股股价的尾部梯队。

连年来,受益于高股息预期,银行股股价纷繁高潮的大布景下,郑州银行的股价却仍挣扎于底部区间,引东说念主回避。

赵飞“独挑大梁”?

无人不晓,财务数据与金钱质地是计较的“硬推敲”,而经管层相识与策略施行则是转型的“软实力”。

近期,郑州银行经管层的大换血,无疑将为其策略的抓续增添了省略情味。

年报夸耀,2025 年郑州银行董高变动往往,多名董高离任。其中,2025年1月刚谨慎履职的行长李红,上任仅一年过剩便在2026年2月官宣离任。

此外,还有三名副行长和三名行长助理接踵离任,中枢业务条线经管东说念主才流失严重。收尾本年4月,该行最新经管层名单中,仅一位副行长。

据公开尊府,董事长赵飞现年51岁正年富力强,曾任农刊行平顶山分行党委布告、行长;在2022-2023年时候,担任郑州银行代行长及兼任行长。

继任者孙海刚于2023年8月-2025年1月担任代理行长,不到一年半期间就辞职;本岁首,李红出任郑州银行行长一职,仅一年期间便挂印而去,这一岗亭又空白于今,两月过剩。

在A股上市银行中,这么单薄的经管团队也确乎是相当的,能否灵验肃清各中枢业务线需求,策略连络性与施行力面对检会。

值得持重的是,经管层泛动背后,是历史职守与转型压力的类似。

据公开尊府,2011-2023年,王天宇执掌郑州银行长达12年,指导其完成“A+H”股上市,但在其任内逆势加码房地产的策略,为后续风险埋下隐患。

2024年11月,王天宇因违规违法被双开,其中枢班底随后不时辞职,给继任者留住了功绩波动,金钱质地恶化等发愤。

如今,赵飞又以董事长的身份掌舵近三年仍在“独挑大梁”。面对郑州银行转型攻坚的重负,压力亦然可念念而知。

在业务转型方面,郑州银行提议“科创+小微+零卖”的策略,试图对冲对公业务萎缩风险。

数据夸耀,2025年,郑州银行的零卖业务营收同比大增22%至17.2亿元,但营收占比仅13.32%,远低于头部城商行30%以上的零卖营收占比。零卖业务转型虽有进展,但短期内难以弥补对公业务镌汰的缺口,业务结构优化任重说念远。

面前,郑州银行正处于风险化解与转型破局的关节期。金钱质地全域分化、成本补充压力抓续、经管层泛动与业务结构失衡,多重挑战交汇类似。

显着U体育(中国)官网入口,畴昔又若何贬责中枢盈利智力不及、风险抵补智力偏弱、鼓舞求教恒久缺位等问题,仍是赵飞所指导的经管团队需要面对的精深挑战!

开云app在线下载入口